ひょっとすると、あなたはこれからレンタカー事業を始めようと思っているかもしれません。

はたまた既にレンタカー事業を始めているかもしれません。

どちらにしても自動車保険、この場合は任意保険について検討する必要があるかと思います。

レンタカーの許可を取得するには任意保険に加入する必要があることはご存じかと思います。

最低限加入しなければならない補償内容として

- 対人:8,000万円

- 対物:200万円

- 搭乗者:500万円

と定められています。

正直、この程度の補償内容で事故をカバーできるのでしょうか?

利用者が運悪く踏切事故などを起こしてくれようものなら、軽く億超えの請求となります。

今回はレンタカー事業者目線での自動車保険について、掘り下げた説明をしていきます。

先ずは一読してください。

あなたの意識が多少なりとも変わることをお約束します。

それでは確認していきましょう。

Contents

レンタカー事業者が加入できる保険

根本的にレンタカー事業者は一般人のように保険会社をどこでもチョイスできるのでしょうか?

ネット通販系

最近テレビCM等で頻繁に見かける外資系やネット通販系はどうでしょうか?

”ネットで申し込めば1万円引き””ロードサービスも充実”等と大変魅力的な商品が増えてきました。

ですが、営業に用いる車などは加入できない会社がほとんどです。

レンタカー事業も例外ではなく、これらに申し込んでも断られる可能性が高いです。

旧来からの大手保険会社

多少割高となる大手保険会社ならどこでも加入できるのでしょうか?

車両台数が少なかったりすると断られるケースもあります。

また、既存の付き合いが無いからと無下に断られるケースもあります。

保険会社選びもなかなか大変な作業かと思います。

補償内容を検討する

冒頭でも述べましたが、レンタカー許可要件である金額があまりにも低すぎる気がします。

人身事故でも相手が開業医だったりすると、5億円以上の賠償判決が出ています。

物損事故でも踏切事故や店舗損壊等ですと、1億円以上の賠償判決が出ています。

やはり自分の所有する車という意識を持って、対人・対物は無制限にしておくべきではないでしょうか?

免責について検討する

ほとんどのレンタカー事業者の補償内容を確認すると、対物と車両には免責が設定されています。

対物であれば平均5万円、車両には5万円or10万円といったところでしょうか?

ここで今更かもしれませんが免責について簡単に説明させて頂きます。

例えば、自損事故を起こして修理代が15万円かかったとします。

免責5万円の車輌保険に加入していたとして保険を使う場合、保険会社からは10万円しか支払われません、残りの5万円は自腹となります。

この自腹部分=自己負担という考え方となるわけですね。

ここであなたは、保険に加入する際に免責を0として契約するかといった問題に直面するかと思います。

当然、免責が5万円と0円では0円の方が保険料は高くなります。

高くなる差額を利用者から徴収する方法として、免責補償制度(CDW)が存在するわけですね。

大手レンタカー会社が1,000円~2,000円程度で免責を0に出来るようにしていますね。

CDWを徴収する為には、あなたが保険加入するのに免責を0円にしておかないとリスクが伴うのは言うまでもないでしょう。

休業補償について検討する

保険という意味合いでは少し違うかもしれませんが、レンタカー車両の盗難・大破等も想定しておく必要があるでしょう。

これらに関する保険というものは難しいですね。

そこで、大手レンタカー会社などはノンオペレーションチャージ(NOC)を設定していますね

1日500円前後のNOCを徴収して休業補償を請求しないようにしています。

NOCにはロードサービスが付随されることが殆どですが、自動車保険とセットになっていることが多いと思います。

NOCを設定する際にはそれらを込みで表示して、お得感を打ち出す必要があるのでしょう。

改めて料金設定を検討する

あなたがレンタカーとして貸し出そうとする料金には保険について考慮されていますか?

車の稼働率と保険の兼ね合いを改めて検討してみる必要があるかと思います。

あなたがレンタカー事業をこれから始めようとしているのであれば特に考えなければならない問題かと思います。

レンタカーを利用する方は一番若くて18歳です。

また、利用者の全員が全員とも運転技術が達者ではありませんので、キズや事故も無いとは言い切れません。

利用者に不安なく乗って頂く為には手厚い保障をもって対応すべきかと思います。

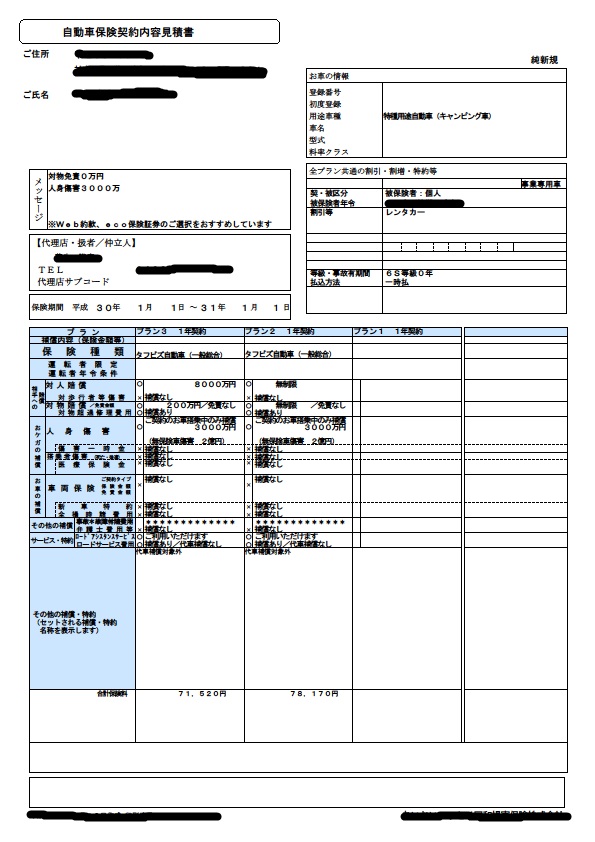

参考保険料金

保険屋もピンからキリまでありまして、価格差がこれほどあるのかといった例を提示します。

今、一番問い合わせが多い、キャンピングカーでの開業。

見積もりを入手できましたので許可を頂いての掲載です。

キャンピングカーでの保険参考例

まるっきりの新規で自家用車での開業例です。

レンタカー許可に必要な最低要件だけをクリアしている(年額71,520円)のと、無制限(年額78,170円)での価格差が現れる良いサンプルかと思います。

ただ、車両保険が含まれていないので注意が必要かと思います。

一般乗用車での保険参考例

続いて某保険会社にて取得した保険料金を掲載します。

条件として

- 対人:無制限

- 対物:無制限

- 人身傷害:5,000万円

- 年齢条件:全年齢

- 車両保険:免責0円(中古車80万円)

- 3年契約

- 新規6S等級

- ノンフリート

- レンタカー業務使用

とした場合の月額

- 1年目:31,210円

- 2年目:20,520円

- 3年目:17,560円

3年合計831,480円

といった見積もりが出ました。

ちなみに車両保険の免責を10万円にした場合の月額

- 1年目:24,920円

- 2年目:16,420円

- 3年目:14,080円

3年合計665、040円

となりました。

高いと感じるか安いと感じるかはそれぞれかと思います。

確実にあなたが加入している保険より高いかとは思います。

ですが新規で18歳も補償して業務使用という点を考慮すると、仕方のない金額かもしれません。

取れるだけの見積もりを取って検討されることをオススメします。

まとめ

レンタカーの許可を取りたいと思っている方の中に、保険のことを何も考えていない方がいます。

今回は保険について色々と語らせて頂きました。

車一台から始めるなどの小規模経営を始めようとすると、意外な保険会社の対応を見ることができます。

決して腹を立てずに反骨精神で頑張って頂きたいです。

今はコンビニで1日だけ自動車保険に加入できるようになりました。

残念ながらレンタカーでは補償の対象外となっております。

利用前にお客さまに事故時の説明は必要なのですが、過度に不安を与えるのもどうかと思います。

保険は転ばぬ先の杖かと思いますが、どうか頑丈な杖を用意してください。